Die betriebliche Nutzung von Privatfahrzeugen durch Physiotherapeuten*innen sowie deren Mitarbeiter*innen kann unkompliziert bares Geld bringen. Die Nutzung lässt sich nämlich – unter bestimmten Voraussetzungen – mittels Pauschalsätzen und ohne mühsames Aufzeichnen der einzelnen Kosten von der Steuer absetzen.

Kosten, die durch eine beruflich bedingte Fahrt (Dienstreise) mit einem Kraftfahrzeug oder Fahrrad entstehen, können nämlich durch das sogenannte Kilometergeld pauschal abgegolten werden. In der Einkommensteuererklärung wirkt diese Pauschale steuermindernd, sofern entsprechende Aufzeichnungen (Fahrtenbuch) vorliegen.

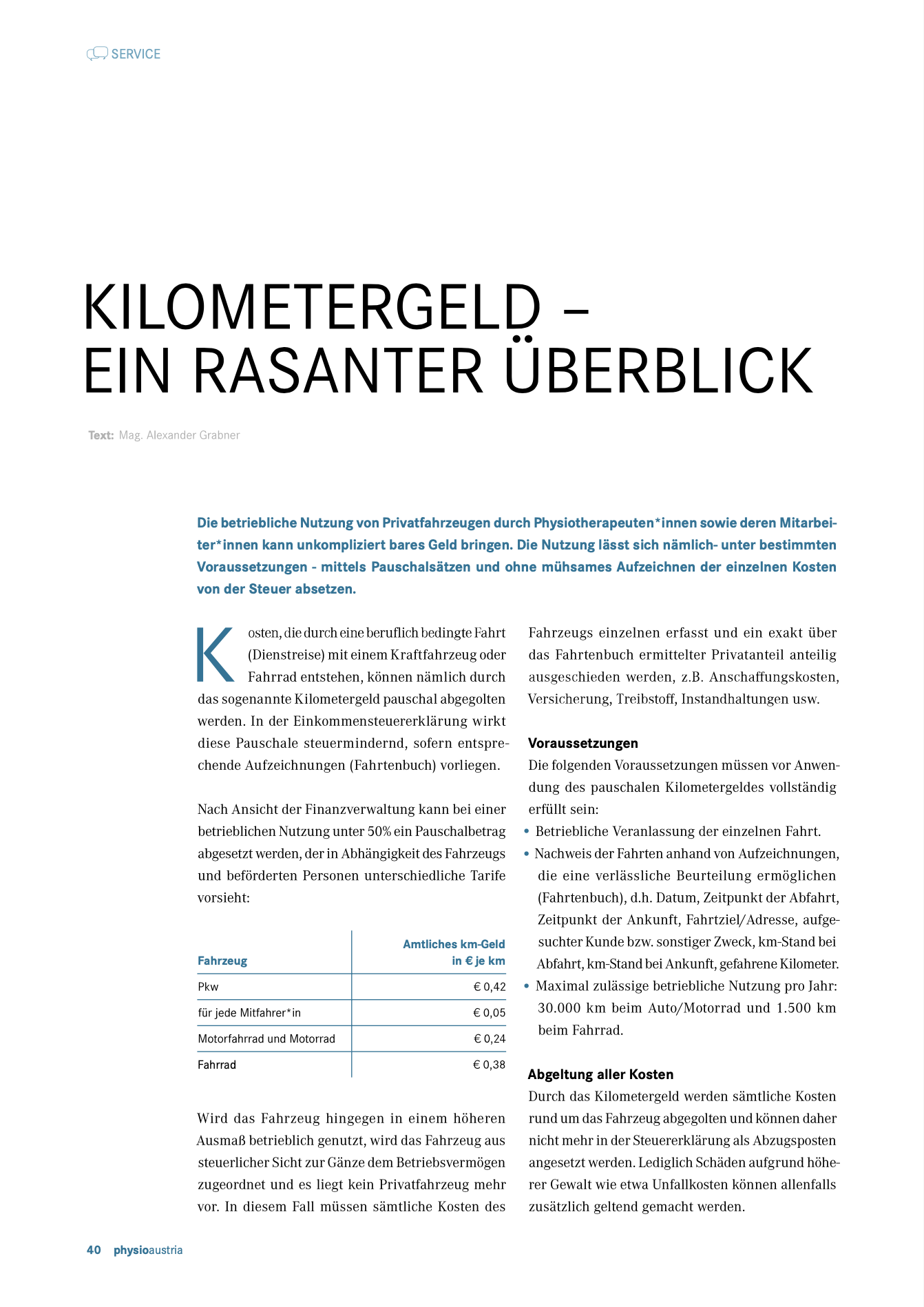

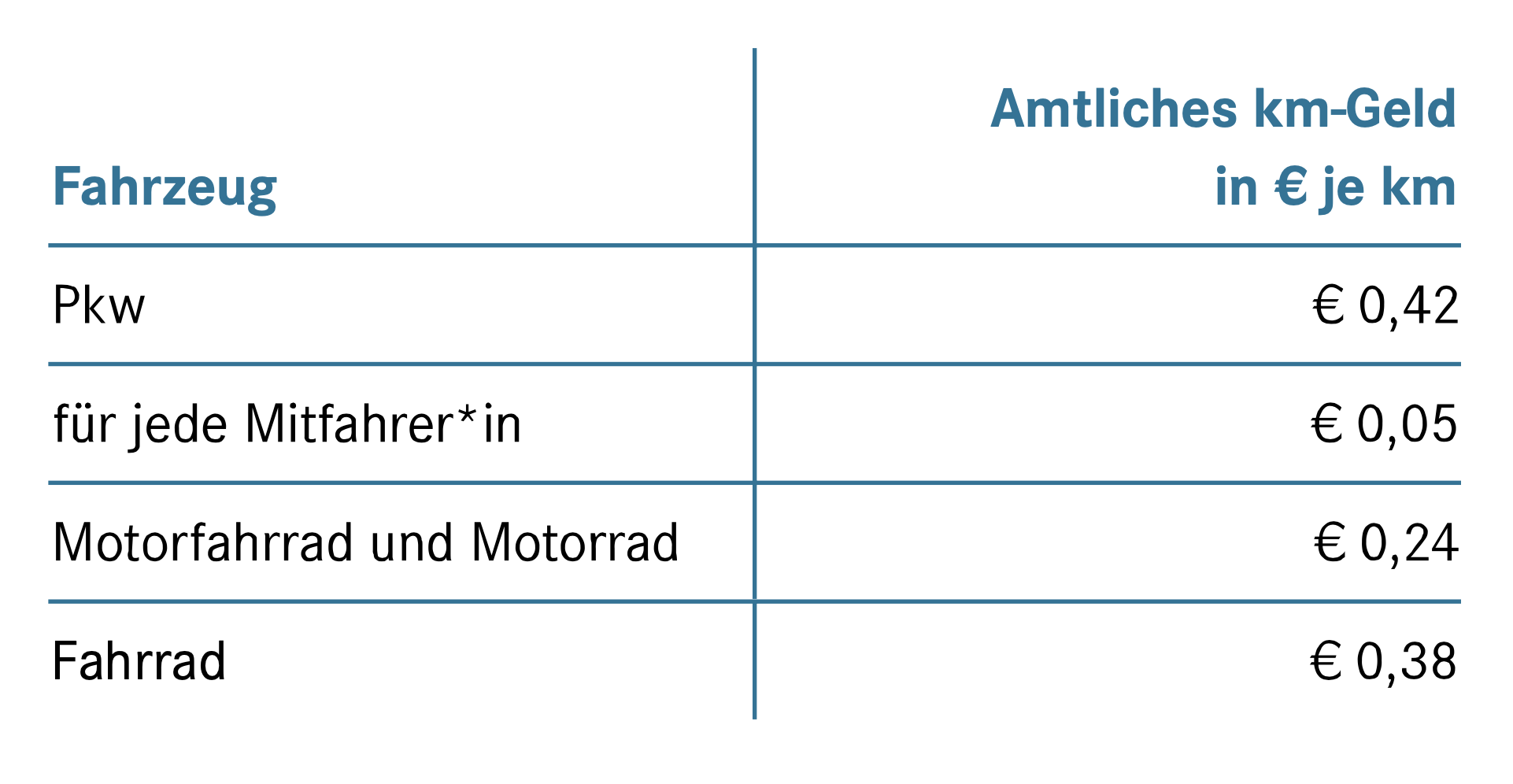

Nach Ansicht der Finanzverwaltung kann bei einer betrieblichen Nutzung unter 50 % ein Pauschalbetrag abgesetzt werden, der in Abhängigkeit des Fahrzeuges und beförderten Personen unterschiedliche Tarife vorsieht:

Wird das Fahrzeug hingegen in einem höheren Ausmaß betrieblich genutzt, wird das Fahrzeug aus steuerlicher Sicht zur Gänze dem Betriebsvermögen zugeordnet und es liegt kein Privatfahrzeug mehr vor. In diesem Fall müssen sämtliche Kosten des Fahrzeugs einzeln erfasst und ein exakt über das Fahrtenbuch ermitelter Privatanteil anteilig ausgeschieden werden. z.B. Anschaffungskosten, Versicherung, Treibstoff, Instandhaltungen usw. .

Voraussetzungen

Die folgenden Voraussetzungen müssen vor Anwendung des pauschalen Kolometergeldes vollständig erfüllt sein:

- Betriebliche Veranlassung der einzelnen Fahrt

- Nachweis das Fahrten anhand von Aufzeichnungen, die eine verlässliche Beurteilung ermöglichen (Fahrtenbuch) d.h. Datum, Zeitpunkt der Abfahrt, Zeitpunkt der Ankunft, Fahrtziel/Adresse, aufgesuchter Kunde bzw. sonstiger Zweck, km-Stand bei Abfahrt, km-Stand bei Ankunft, gefahrene Kilometer

- Maximal zulässige betriebliche Nutzung pro Jahr: 30.000 km beim Auto / Motorrad und 1.500 km beim Fahrrad.

Abgeltung aller Kosten

Durch das Kilometergeld werden sämtliche Kosten rund um das Fahrzeug abgegolgen und künnen daher nicht mehr in der Steuererklärung als Abzugsposten angesetzt werden. Lediglich Schäden können aufgrund höherer Gewalt wie etwa Unfallkosten können allenfalls zusätzlich geltend gemacht werden.

Mit dem Kilometergeld sind nach Ansicht der Finanz folgende Kosten abgegolten: Abschreibung/Wertverlust, Treibstoff und Öl, Wartung und Reparaturen aufgrund des laufenden Betriebs, Zusatzausrüstungen (z.B. Winterreifen, Schneeketten usw.), Autoradio, Navigationsgerät, Steuern und Gebühren, alle Versicherungen (inklusive Kasko-, Insassenunfall-, Rechtsschutzversicherung), Mitgliedsbeiträge diverser Autofahrerclubs, Finanzierungskosten (Kredit- oder Leasingraten), Parkgebühren und in- sowie ausländische Mautgebühren.

Besonderheiten bei Dienstnehmern

Von Physiotherapeuten*innen an ihre Dienst nehmer*innen ausbezahlte Kilometergelder sind grundsätzlich steuerfrei. Dies gilt jedoch nicht für Fahrten zwischen Wohnort und Betrieb, da diese bei Dienstnehmer*innen der privaten Sphäre zuzurechnen sind und deshalb nicht als betriebliche Fahrt gelten. In Ergänzung zu obigen Voraussetzungen ist zu empfehlen, im Fahrtenbuch jede einzelne Fahrt von dem/der Dienstnehmer* in unterschreiben zu lassen.

Vorteilhaftigkeitsvergleich

In den meisten Fällen wird es bei einer betrieblichen Nutzung von weniger als 50% einfacher und auch finanziell vorteilhafter sein, das pauschale Kilometergeld geltend zu machen. Andererseits kommt man als Selbständige/r schnell über die 50 % -Grenze und auch eine Vielzahl an Abschreibposten weist in die Richtung einer genauen Aufzeichnung.

Fragen Sie das MMG- Team und Ihren Steuerberater: Mag. Alexander Grabner